Co.,Ltd.")

Co.,Ltd.")

CN

CN

EN

EN

Domestic semiconductor materials have seen a simultaneous increase in both quantity and price

Driven by the strong demand for semiconductor products, the demand for semiconductor materials has also increased significantly, and the global semiconductor materials market continues to expand.

Recently, the International Semiconductor Industry Association (SEMI) released data showing that the global semiconductor materials market reached $64.3 billion in 2021, an increase of $8.8 billion from $55.5 billion in 2020, a year-on-year increase of 15.9%, and a new high.

Among them, the market for semiconductor materials in Chinese mainland in 2021 was about US$11.93 billion, an increase of 21.9% year-on-year.

Global Semiconductor Materials Market Size (in USD Million)

Semiconductor industry observation chart, source: SEMI

With strong foundry capabilities and advanced packaging foundation, Taiwan has become the world's largest consumer of semiconductor materials with $14.7 billion for the 12th consecutive year. Chinese mainland posted the strongest absolute year-on-year growth in 2021, ranking second, while South Korea is the third-largest consumer of semiconductor materials.

The significant growth in the global semiconductor materials market is driven by increased chip demand and industry capacity expansion. According to IC Insights data, global wafer foundry sales revenue in 2021 was $110.1 billion, a year-on-year increase of 26%; It is expected that wafer foundry sales are expected to reach $132.1 billion in 2022, a year-on-year increase of 20%. The boom in wafers has prompted the continuous expansion of fab capacity.

The silicon wafers, gases, photoresists and other semiconductor materials used in wafer manufacturing have become key needs in the industry, opening up high growth space. At the same time, the demand for electronic products has also increased significantly under the carbon neutrality strategy and the accelerated trend towards digital transformation. SEMI President Ajit Manocha noted that all semiconductor materials sectors have seen double-digit or high-single-digit growth last year.

"

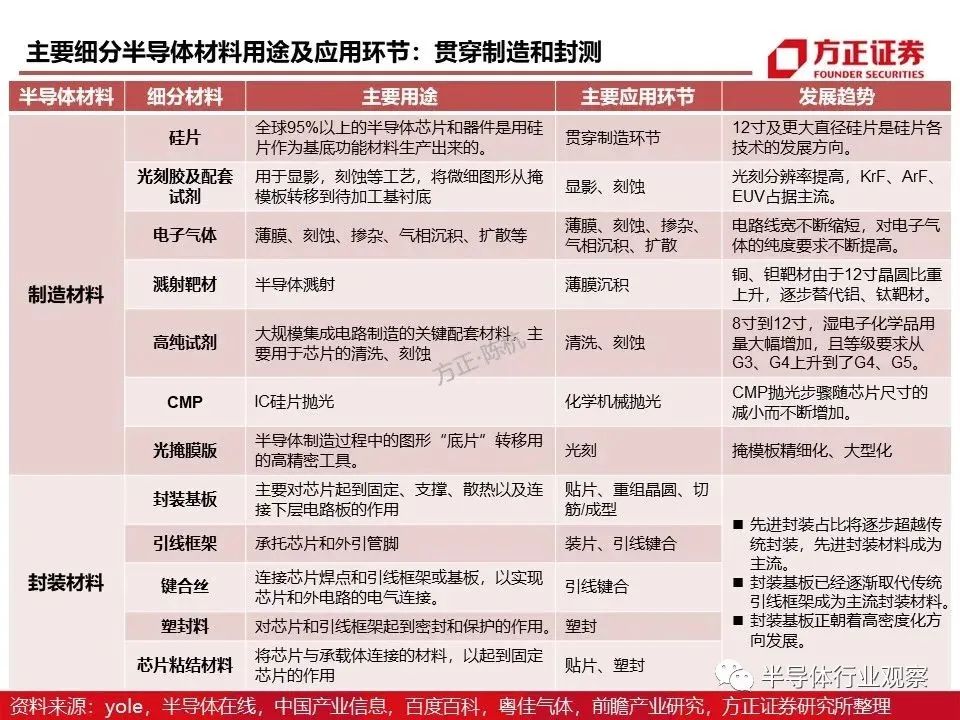

Semiconductor materials are a very important part of the upstream link of the industrial chain and play a key role in the production and manufacturing of chips. According to the application link, it can be divided into wafer manufacturing materials and packaging and testing materials, which are used for wafer manufacturing and chip packaging and testing respectively.

In the wafer manufacturing process, the main materials used are silicon wafers, targets, polishing materials, photoresists, high-purity chemical reagents, electronic special gases and compound semiconductors, among which silicon wafers, electronic special gases, photomask plates, polishing materials, etc. are used in large quantities; In packaging testing, the main materials are packaging substrates, lead frames, ceramic packages and bonded metal wires, among which packaging substrates and bonding wires are the main materials.

半导体材料分类(数据来源:SEMI)

半导体材料贯穿了半导体生产的全流程,每一个步骤都需要用到相应的材料,如光刻过程需要用到光刻胶、掩膜版,硅片清洗过程需要用的各种湿化学品,化学机械平坦化过程需要用的抛光液和抛光垫等。

主要细分半导体材料用途及应用环节

(图源:方正证券)

据SEMI数据显示,2021年,硅片、湿化学品、CMP和光掩模领域在晶圆制造材料市场中表现出强劲的增长,晶圆制造材料市场规模达404亿美元,同比增长15.5%;而封装材料市场规模为239亿美元,同比增长16.5%,主要受有机基板、引线和键合线的推动。

半导体制造材料细分市场分散,规模偏小,唯独硅片占近35%市场份额,位居材料之首,其次为电子气体占比13%,光掩模占比12%,其余光刻胶配套化学品、抛光材料、光刻胶、湿法化学品、溅射靶材等材料占比均小于10%,规模偏小。

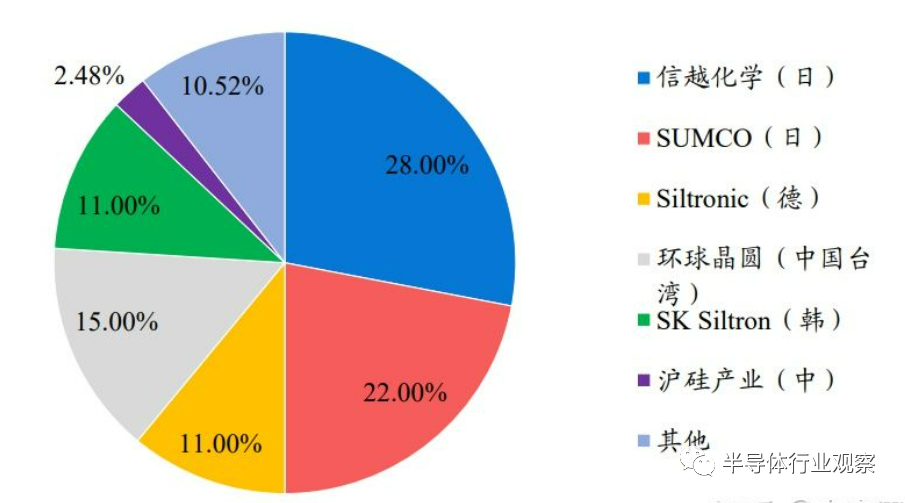

硅片

在硅片市场中,日本信越化学占比28%,SUMCO占比22%,中国台湾的环球晶圆占比15%,德国Siltronic占比11%,韩国SK Siltron占比11%。前五大厂商共占据87%的市场份额,细分市场集中度较高。

国内硅片生产企业代表有沪硅产业、中环股份、神工股份、立微昂等。其中沪硅产业的子公司上海新昇半导体科技有限公司已经实现300mm的半导体硅片生产,累计实现销售超过170万片,其二期项目30万片/月产能将于2021年底达成,以缓解对进口硅片的依赖。

电子气体

电子气体是大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池以及光纤等电子工业生产中不可或缺的基础和支撑性材料之一。

根据中国工业气体工业协会统计,集成电路生产用的特种气体,中国仅能生产约20%的品类,其余均依赖进口。作为第二大半导体原材料,全球电子气体市场被美国空气化工、德国林德集团、法国液化空气和日本太阳日酸占据了90%以上的市场份额。

目前国内的主要企业有雅克科技、金宏气体、南大光电、华特气体等,能批量生产的特种气体仍主要集中在集成电路的清洗、蚀刻、光刻等工艺环节,对掺杂、沉积等工艺的气体仅有少部分品种取得突破。可见,基于安全的自主可控仍是电子气体长期国产替代的主旋律。

光刻胶

光刻是半导体晶圆制造中的最重要的工艺环节,决定着芯片的最小特征尺寸,占芯片制造时间的40-50%,占制造成本的30%。光刻胶作为光刻环节的核心耗材,决定工艺图形的精密程度和良率,重要程度不言而喻。半导体光刻胶根据曝光波长不同,分为g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶以及EUV光刻胶等。

从技术角度来看,半导体光刻胶壁垒较高,然而高壁垒铸就垄断格局,半导体光刻胶是国产率最低的材料之一,市场主要被日美厂商所占据。全球光刻胶市场主要被东京应化、杜邦、JSR、住友化学等制造商所垄断,尤其是在半导体光刻胶的高端的KrF和ArF领域,市场集中度更高。

中国半导体光刻胶领域仍处于起步阶段,与国外公司技术差距巨大。除少数公司覆盖g/i光刻胶外,KrF光刻胶国产化率仅为1%左右,ArF光刻胶除少数国内公司可以少量销售外,基本仍处于研发阶段。

当前,光刻胶正在加速国产替代。一方面,供需紧张和供应链安全问题日益严重,光刻胶的国产替代窗口进一步打开。光刻胶属于高度定制化产品,并需要和光刻机联动发展。随着国内晶圆厂新产能的迅速释放,国内厂商为满足产品配套化发展,会优先选择具有本土化优势的国内厂商。以华懋科技、彤程新材、晶瑞电材等为代表的国内公司将单体、树脂等上游材料和光刻胶一体化发展,实现供应链的全方位安全,成为国内晶圆厂商长期发展的首选供应商。

CMP

CMP(化学机械抛光)是通过抛光材料化学腐蚀及机械腐蚀协同实现晶圆全局平坦化的过程,其核心耗材聚焦抛光液和抛光垫。

随着芯片制程复杂度的提升对 CMP 材料的需求提升以及晶圆产能的扩产,国内外市场规模稳步提升,且国内市场增速高于全球市场。以抛光液为例,根据Techcet和QY Research预测,预计2024年全球抛光液市场规模将达到24.8亿美元,19-24 年CAGR为8.45%;而国内抛光液市场规模2025年将超过10亿美元,19-25年CAGR高达31.66%。。

从市场份额来看,由于CMP材料较高的工艺壁垒及认证难度,行业格局较为集中,主要被美国及日本厂商垄断。抛光液市场,Cabot、Hitachi、Fujimi、Versum 等头部厂商累计占比约为65%。值得一提的是,中国企业安集科技追赶势头迅猛,在铜及铜阻挡层抛光液突破14nm工艺,并持续拓展钨抛光液和介电材料抛光液在3D NAND先进制程的应用,产品技术已经接近国际最高水平,2020年其全球市场份额已经增加到4.5%。

在抛光垫领域,美国陶氏化学公司一家独大,占全球抛光垫市场近80%的市场份额,更在细分集成电路芯片和蓝宝石两个高端领域占据 90%的市场份额,呈现单寡头格局。3M、卡博特、日本东丽、中国台湾三方化学等也可生产部分芯片用抛光垫。

大陆厂商中,鼎龙股份已通过28nm产品全制程(ILD/SIT/W/Cu/GKMG)的验证并获得订单,针对14nm以下先进制程开发的新产品在客户端验证进展顺利。国内厂商初步打破抛光垫技术垄断,产能仍在释放当中。

靶材

靶材是溅射工艺核心原材料,功能薄膜制备必经之路。靶材行业准入门槛较高,从新产品开发到实现批量供货,时间长达 2-3 年。高昂的认证成本形成 稳定供应关系,对新进入厂商提出严格要求。

高门槛铸就高集中度,全球呈现美日寡头垄断特征,先发优势明显。由于靶材制造工序繁多,技术门槛较高,设备投资大,能实现规模化生产企业较少。美日龙头厂商掌握核心生产技术,实施严格技术保密举措,目前霍尼韦尔(美国)、日矿金属(日本)、东曹(日本)和普莱克斯全球前四大厂商市占率近80%,其中日矿金属规模最大,垄断全球30%的芯片靶材市场。从靶材种类细分来看,铜靶主要供应商为日矿金属;钼靶主要供应商为攀时与世泰科;铝靶主要供应商为住友化学与爱发科;ITO靶材的主要供应商为三井、日矿金属与优美科。

国内厂商奋起直追,技术节点不断突破,涌现出了一批优秀的靶材企业,有江丰电子、光微半导体、阿石创、隆华科技等。其中,江丰电子作为国内最大半导体芯片用高纯溅射靶材生产商,超高纯金属溅射靶材产品已经应用于全球先端制造工艺中,7nm技术节点实现批量供应,5nm技术节点部分产品评价通过并实现量产,部分产品进入验证阶段;光微半导体生产的超纯溅射靶材产品已经进入台积电3nm供应量并完成工艺终端测试,即将进入量产阶段,主打产品超高纯铜锰溅射靶材达到45-3nm工艺节点使用要求,为中国台湾地区光洋稳定供应超高纯6N/7N铜原料,后为其代工3nm芯片制造工艺所需铜锰靶材。

方正证券分析师李萌根据中国半导体制造材料细分产品竞争力和目前国产化进度,把中国半导体制造材料分为了三大梯队:第一梯队:靶材、电子气体、湿电子化学品。部分产品技术标准达到全球一流水平,本土产线已实现中大批量供货;第二梯队:CMP材料、掩膜版、硅片。个别产品技术标准达到全球一流水平,本土产线已小批量供货;第三梯队:光刻胶,技术与全球一流水平仍存在较大差距。

据2020年统计数据,半导体封装材料主要为封装基板,占比为33%,其次分别为引线框架17%、键合线16%、封装树脂15%、陶瓷材料12%、芯片粘接4%。

封装基板作为特种印制电路板,是将较高精密度的芯片或者器件与较低精密度的印制电路板连接在一起的基本部件。随着新型高密度封装形式的出现,电子封装的许多功能正逐渐部分或全部的由封装基板来承担。

封装基板始于日本,随后延伸至韩国和中国台湾,三个地区市占率合计超过90%。近年来,日本封装基板公司已逐渐退出和缩小规模,主攻高端产品,以Ibiden(揖斐电)、Shinko(新光电气)、Kyocera(京瓷)等为代表的日本公司技术实力较强,占据着在封装基板中利润最大的CPU封装所需基板的主要市场,在所有其他封装基板类别中,中国台湾和韩国的供应商占据市场主导地位。

整体来看,封装材料市场较为分散,大陆厂商在键合丝、环氧塑封料、引线框架市场中具备一定影响力,国产率水平较高,但是在封装基板、芯片粘接材料方面与国际领先企业差距依旧较大。

近年来在电子基板中,高密度多层基板占比越来越大,在先进封装中的运用越来越广泛。根据Yole数据显示,全球封装收入年复合增长率为4%,其中先进封装市场的年复合增长率达7%,预计到2025年先进封装收入将达到422亿美元,封装市场占比接近50%。

全球先进封装市场趋势

基于封测市场的整体发展趋势,先进封装材料未来成长空间将超过传统封装材料,适用于3D封装、倒装以及扇出型封装的材料将快速增长。

综合来看,我国半导体材料业经过过去的发展,各细分领域都有所突破,但产品整体上仍集中在中低端领域,市占率较低。

晶圆制造材料方面,日本在大尺寸硅片与光刻胶领域几乎处于垄断地位,电子气体也被欧美日等大企业联合垄断。芯片封装材料方面,基板和引线框架主要由日韩、中国台湾的企业占据主导,键合线虽然大部分在国内生产,但是外资品牌厂商仍然占据大部分的市场份额。

根据公开数据,目前很多关键的半导体材料国产化率还不到10%,在一些技术壁垒非常高的领域甚至不足5%。反过来看,这也意味着半导体材料的国产化空间非常大。

受贸易战影响,芯片的国产化替代已经成为必然趋势。作为产业上游的半导体材料,也属于“卡脖子”的关键技术,需要尽快实现国产替代。

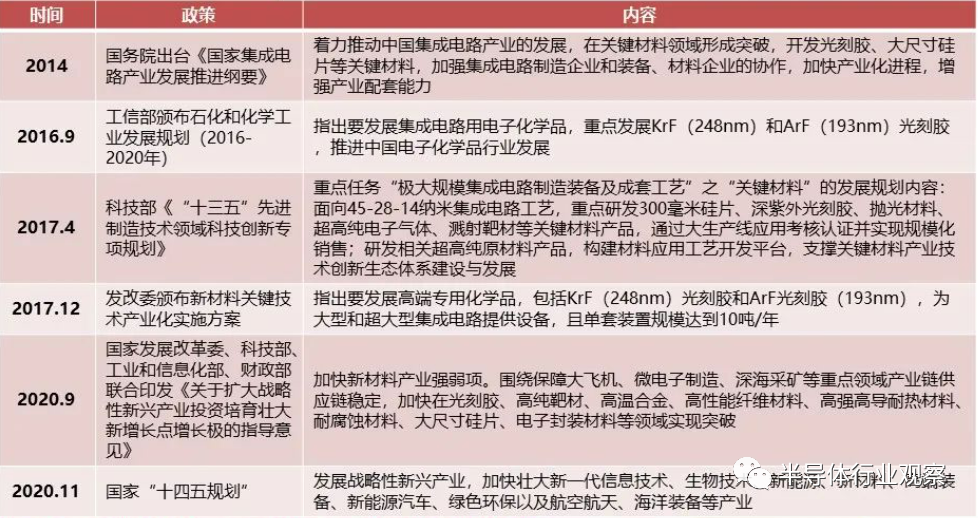

国内半导体材料迎政策红利

而中国半导体材料的快速发展离不开相关产业政策的支持。

国家半导体产业大基金一期就已经投资了国内硅片龙头沪硅产业,二期更是把半导体材料作为重点投资领域,继续加大了对沪硅产业的投资,此外还新增了电子气体供应商派瑞特种气体、光刻胶供应商宁波南大广电、电子级磷酸供应商兴福电子以及封装基板供应商深南电路的投资。大基金二期覆盖硅片、电子气体、光刻胶、高纯试剂以及基板等关键环节,表明国家在不断提高对半导体材料领域的重视程度。

大基金之外,近年来国家还推出了一系列政策来促进半导体材料行业的发展。

我国半导体材料相关政策

资料来源:方正证券研究所

千载难逢的国产材料替代时机

另一方面,全球半导体材料短缺也给国内企业带来了千载难逢的替代时机。

芯片短缺蔓延至上游材料端,国内芯片制造与封装企业从国外供应商处拿到的产能会受到影响,且交付周期会变长,国内厂商在此境遇下更有意愿导入国内供应商的产品。

这给国内半导体材料企业带来了机会,如果能够抓住机遇,迅速填补这个空缺,成为国内芯片制造与封装企业的稳定供应商,就可以实现这一部分的国产替代。例如沪硅产业抓住全球硅片供应短缺的时机,成功打入了中芯国际、武汉新芯等国内主要芯片制造厂商;深南电路也抓住了全球基板供应短缺的机遇,成功进入到全球三大封测厂日月光、安靠科技以及长电科技的供应体系。

此外,面对全球产能短缺现状以及此轮半导体晶圆制造产能大幅扩张,行业龙头企业信越、SUMCO、陶氏等海外大厂资本开支计划相对保守。在制造产能大幅扩张而材料厂商保守情况下,叠加疫情、国际关系摩擦等因素,半导体材料供需紧张情况将持续。

本土大厂中芯国际、长江存储、长鑫存储等已突破早期的风险试产与良率爬坡阶段,产能已具规模,后期扩产过程中战略目标从“爬良率出产品”向“供应链安全”倾斜,Fab 厂国产化意愿有望加强,本土半导体材料将迎来加速导入放量阶段。而半导体材料这种高壁垒的领域,一旦进入就不容易被替代,因此,预计国内企业在全球市场的渗透率会不可逆地逐步提升。

根据机构测算,未来以光刻胶、CMP为代表的半导体材料中国大陆需求均有翻倍以上空间。

整体而言,目前全球半导体产业链持续向中国大陆迁移,上游电子化学材料市场的高速增长赋予中国新材料企业分一杯羹的机遇,发展路径沿低端替代份额提高+高端产品逐步突破的方式展开。

上世纪70年代,日本凭借家电产业的优势带动了半导体技术和产业的整体升级,一批行业公司随之崛起,半导体产业第一次由美国转向了日本。其半导体材料和设备也随之发展为一支强势力量。

半导体是高度国际化的产业,任何国家和地区都不可能实现100%纯本土化制造。目前,全球制造格局为中美日韩几分天下,所以半导体材料也需要在上述地区布局,尽可能贴近晶圆厂,发挥配套作用。

当前,我国半导体材料产业或许能借鉴日本的发展经验,把握半导体产业转移的机遇,积极研发,全球布局。半导体材料的国产化纵然还面临很多高端半导体材料需要从零开始、相关人才紧缺以及美日欧等国在很多关键材料的核心技术上对国内实施技术封锁等困难和挑战。

但在中美科技摩擦背景下,国内政策倾斜、供需紧张形势下Fab厂国产化意愿加强、资本市场活跃等给了国内材料市场新的契机和窗口,促使半导体材料国产化进一步走向深度化和全面化。

全球市场和国际形势动荡的背景下,国内企业市场份额加速提升,半导体材料有望迎来量价齐升的春天。

"

Co.,Ltd.")